Marché mondial des oléagineux

- Légère baisse de la production mondiale de soja

- Bilans mondiaux excédentaires en soja mais tendus en colza

- Stagnation de la production de palme

- La chute des prix continue

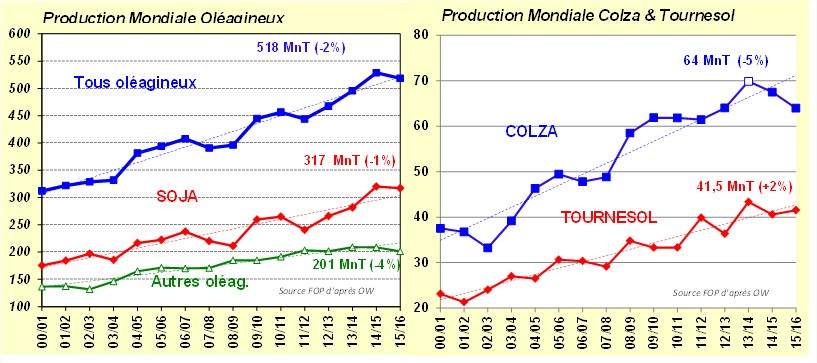

I- Production mondiale d’oléagineux en repli de 10 MnT

Après la hausse de l’an passé, la production mondiale d’oléagineux devrait en 2015/2016 reculer de 2% soit 10 MnT, à 518 MnT.

La récolte de soja accuserait un léger repli tout en restant d’un niveau élevé. Par contre la production de certains autres oléagineux chute fortement : -8% en colza et -13% en coton.

Soja :

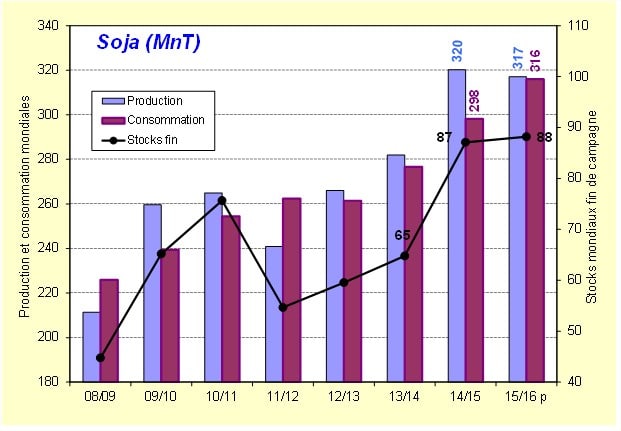

Après 3 ans de hausse, la production mondiale de soja est quasi stable, à 317 MnT (-1%).

Les USA ont engrangé une seconde récolte exceptionnelle de 107 MnT, avec à nouveau de très bons rendements (moyenne de 32,3 Q/ha) sur une sole en léger repli mais toujours importante.

Au Brésil et en Argentine, après les récoltes record de 2015 les semis sont en hausse (+3 à +4%). Jusqu’à présent les conditions sont globalement correctes et l’on anticipe une stabilité des récoltes de soja en Amérique du Sud au même niveau record que l’an passé.

Focus Chine :

La Chine est bien sûr le premier consommateur mondial de graines oléagineuses. Mais avec une production moyenne, ces dernières années, de 50 MnT d’oléagineux (dont environ 12 MnT de soja et autant de colza, coton et arachide) c’est aussi un producteur notable. Or l’Etat chinois a remplacé le prix fixe auquel les producteurs pouvaient vendre leurs graines d’oléagineux par un prix plancher, bien moins intéressant. De facto les surfaces en oléagineux ont diminué, au profit des céréales. Ainsi, pour la campagne en cours la Chine n’aurait produit que 43 MnT d’oléagineux. Mais malgré le ralentissement de sa croissance et l’effondrement de son élevage porcin ses besoins restent immenses et toujours croissants, entraînant un nouveau record d’importation de graines de soja, encouragé par l’existence d’aides à l’installation d’unités de trituration.

Colza :

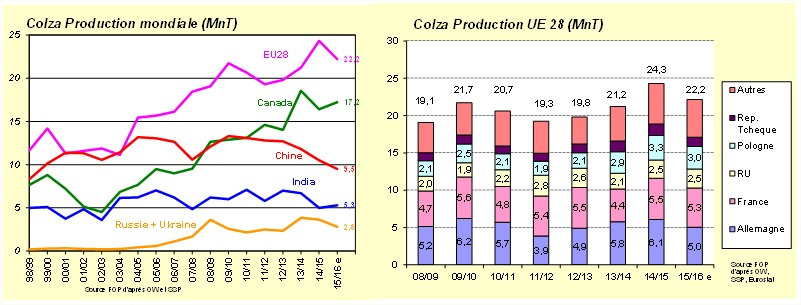

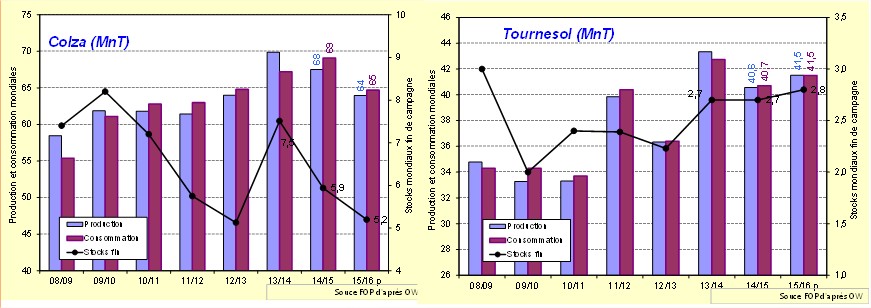

En 2015 la production de colza est en repli pour la seconde année consécutive, à 64 MnT, soit une baisse de 5% sur 2014 et de 8% (-5 MnT) sur 2013.

Les surfaces semées ont régressé dans tous les pays (sauf USA) et plus particulièrement en Chine.

Grâce à des rendements en hausse, la production progresse au Canada (17,2MnT +5%) et en Inde (53 MnT +6%) mais régresse en Chine (-10% à 9,5 MnT), en Russie (-25% à 1 MnT), en Ukraine (-22% à 1,8 MnT), et dans l’UE (-9% à 22,2 MnT).

Dans l’UE, après le record absolu de 24,3 MnT en 2014, la production diminue de 2,1 MnT.

Les surfaces de la récolte 2015 ont reculé de 3% et les rendements excellents de 2014 (36 Q/ha en moyenne et jusqu’à 44 Q/ha en Allemagne) n’ont pas été réitérés en 2015, même s’ils restent globalement satisfaisants : 34 Q/ha en moyenne UE28.

En Allemagne et en République Tchèque la production est en recul de 17% (à 5 et 1,3 MnT), et en recul aussi de 8% en Pologne et de 5% en France à 5,3 MnT où le rendement moyen s’établit à 35,6 Q/ha.

Pour la récolte 2016, les semis dans l’UE28 sont estimés en recul de 2% (-140 000 ha) à 6,4 MnHa. Les surfaces seraient stables en Allemagne, et en légère diminution en France, RU et Pologne. Des inquiétudes pointent sur les conséquences en termes de rendement de l’interdiction de certains néonicotinoïdes principalement au RU et Allemagne.

Un recul des surfaces est aussi anticipé en Ukraine où le gel aurait fait des dégâts.

Tournesol :

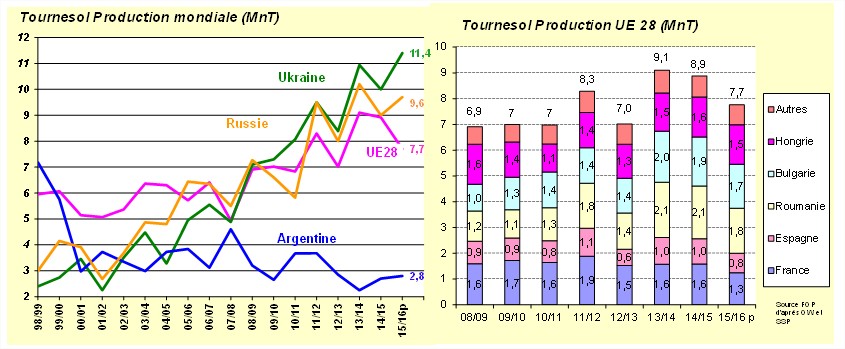

Estimée à 41,5 MnT, la production mondiale de tournesol 2015 est en hausse de 2%, tout en restant bien en deçà du record de 2013 (43,3 MnT).

Après les contreperformances de l’an passé, les récoltes progressent en Ukraine (+14% à 11,4 MnT) et en Russie (+8% à 9,7MnT).

A l’inverse, dans l’UE, les rendements sont médiocres à 18,5 Q/ha en moyenne, conséquences des sécheresses et canicules du printemps.

La production y recule de 14% à seulement 7,7 MnT, soit 1,2 MnT en deçà de l’an passé. Ce repli est constaté dans presque tous les Etats Membres producteurs, mais est particulièrement important en France où la récolte de tournesol perd 22% à 1,226 MnT. C’est le résultat de semis tardifs, en baisse de 7%, de levées lentes, de beaucoup de dégâts d’oiseaux, de re-semis, qui se sont traduits par un rendement national de 20 Q/ha seulement.

En 2016, la sole française en tournesol pourrait être à nouveau être en repli et la part de l’oléique (65% en 2015) devrait continuer à s’accroître.

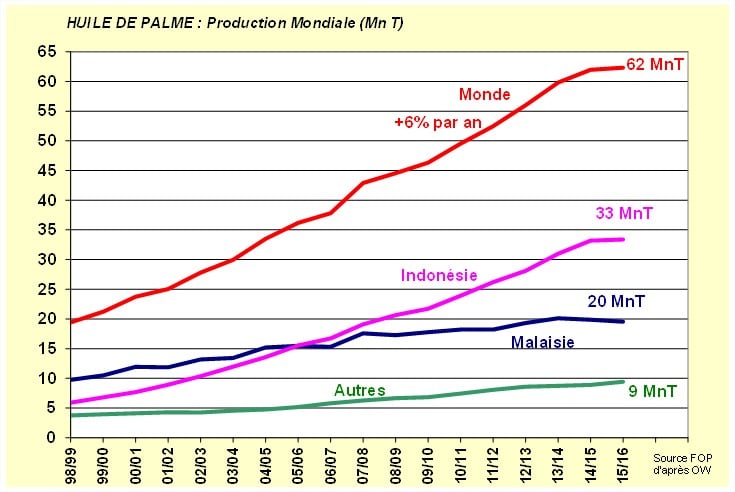

Huile de palme :

Habituellement la production d’huile de palme croît de 3 à 4 MnT par an, ce qui a permis un triplement de la production mondiale en 15 ans.

Mais cette croissance s’est ralentie voire quasiment stoppée ces derniers mois : seulement 0,4 MnT de croissance en un an. Plusieurs régions d’Indonésie et de Malaisie ont été frappées par la sècheresse et El Nino. La croissance de la production est très faible en Indonésie et on observe même un léger ralentissement en Malaisie.

II- Des bilans mondiaux déficitaires en colza

En soja, la bonne récolte 2015 de l’hémisphère Nord est venue s’ajouter à des stocks de report très élevés.

Face à l’abondance de ces disponibilités, la demande est toujours vigoureuse et croissante, grâce à la Chine dont l’appétit en graines de soja est toujours croissant et qui semble reconstituer ses stocks. Plus de 60% des échanges mondiaux de graines de soja sont à destination de la Chine.

Les stocks devraient donc rester d’un niveau très élevé et peser sur les cours.

En colza, pour la 2ème campagne consécutive, le bilan est tendu car la production de l’année est insuffisante pour couvrir la consommation et une nouvelle réduction des stocks est attendue.

En tournesol, le bilan mondial est équilibré sur l’ensemble de la campagne. La hausse des disponibilités Mer Noire compense la faiblesse de la récolte UE.

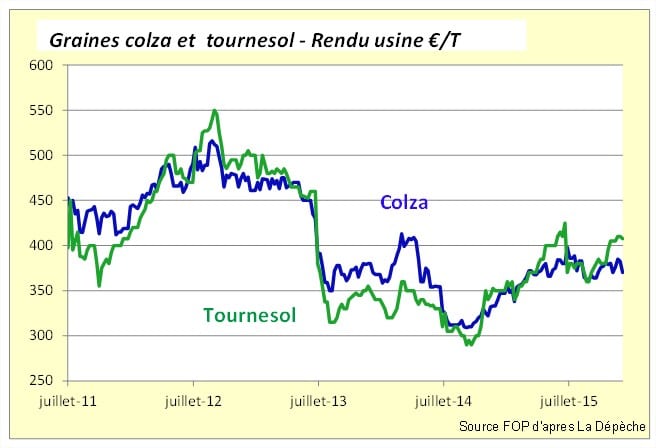

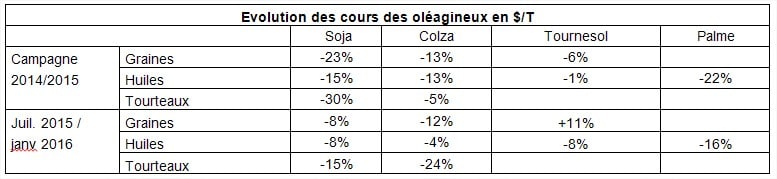

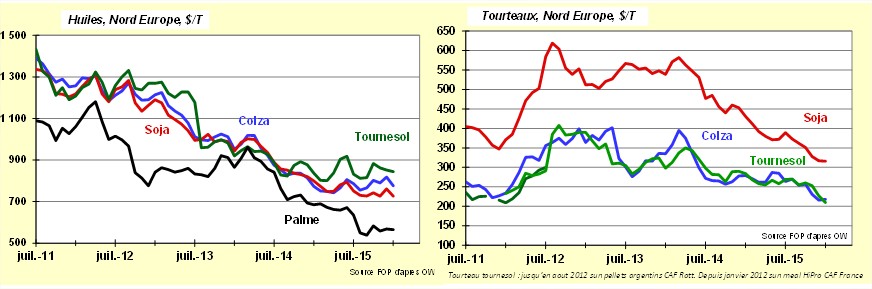

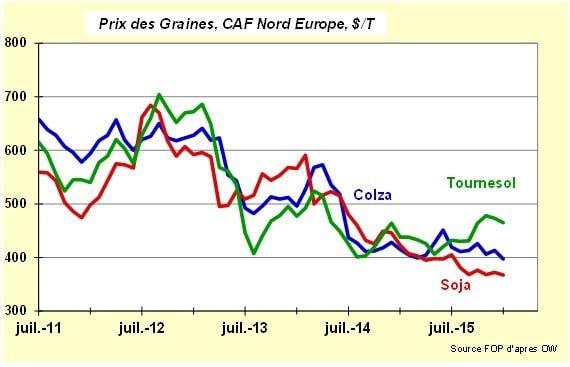

III- Tendance baissière sur les prix

La chute vertigineuse du complexe oléagineux en 2014/2015 s’est poursuivie sur les premiers mois de la campagne 2015/2016.

Pour la campagne 2015/2016, la nouvelle récolte abondante de soja pèse toujours sur les cours, et en particulier sur les tourteaux, malgré la demande chinoise en hausse.

En 2015, entrainées par la forte chute des cours du pétrole, et la diminution de la demande biodiesel, les huiles de soja et palme sont restées à des niveaux bas, malgré les moindres disponibilités en palme.

L’huile de colza a globalement maintenu son niveau gagnant un premium important face soja et palme, mais entrainant une détérioration de sa compétitivité…

Sur les marchés européen et français, cette chute n’a pas été ressentie de la même façon car la baisse de l’euro face au dollar en 2014/2015 a permis de soutenir les prix agricoles exprimés en euros.