ETUDE FOP – COÛTS DE PRODUCTION

Evolution des recettes en oléagineux, protéagineux et céréales

Observatoire Coûts de Production FOP- CER

L’année 2015 s’inscrit dans la continuité de l’année 2014, avec des prix qui restent bas. Les produits bruts du colza, du tournesol et du pois diminuent dans la foulée, d’autant plus que le montant du DPB et de l’aide couplée aux protéagineux diminuent.

Les charges quant à elles, repartent doucement à la hausse en 2015, après avoir légèrement diminué en 2014.

Aussi, d’après nos hypothèses, en oléagineux, les trois dernières années sont très mauvaises, on observe des marges nettes réelles toutes nulles voire négatives. En blé et pois, la situation n’est guère plus réjouissante puisque les deux dernières années sont elles aussi marquées par de mauvaises marges nettes, même si en blé, elles semblent rester légèrement positives.

I.Présentation

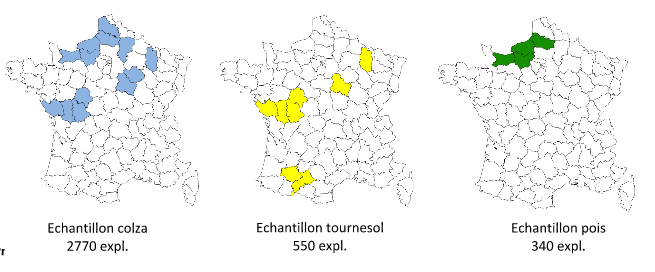

L’évolution des coûts de production du blé du colza du tournesol et du pois est étudiée à partir d’un observatoire fourni par CER France sur la base des comptabilités analytiques d’environ 4200 exploitations produisant des oléagineux ou protéagineux, réparties sur 15 départements.

Les dernières données disponibles concernent la récolte 2013. Les estimations établies pour 2014 et 2015 sont basées à la fois sur des enquêtes et sur des hypothèses.

Chaque échantillon obtenu est constitué de trois sous-échantillons : colza, tournesol, pois. Chaque production est comparée au blé dont les données sont également comprises dans chaque sous-échantillon. En 2013, l’échantillon colza est constitué d’environ 2770 exploitations sur 13 départements, l’échantillon tournesol d’environ 550 exploitations sur 8 départements et l’échantillon pois de 340 exploitations sur 4 départements. Les résultats présentés ne sont donc pas représentatifs de l’ensemble du territoire.

Départements échantillon colza : 02 ; 10 ; 14 ; 27 ; 37 ; 55 ; 62 ; 76 ; 79 ; 80 ; 85 ; 86 ; 89

Départements échantillon tournesol : 31 ; 32 ; 37 ; 55 ; 79 ; 85 ; 86 ; 89

Départements échantillon pois : 14 ; 27 ; 76 ; 80

II. Recettes

Prix de marché

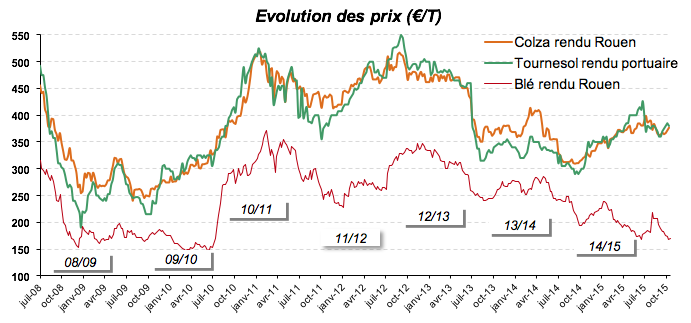

Après de bons niveaux de prix constatés sur la campagne 2011/2012, on observe une chute des prix en oléagineux et en blé à la fin de l’année 2012 pour plus ou moins se stabiliser entre 2014 et 2015 (même si la variabilité annuelle reste importante). Cette stabilisation s’explique en fait par la forte chute de l’euro par rapport au dollar, qui masque une baisse importante des prix en dollar. Cette baisse des prix en dollar s’explique notamment par une récolte en oléagineux historique en 2014 et donc des stocks de soja américain en hausse.

Fin 2015, il semblerait que l’on observe une légère embellie des prix en oléagineux, ce qui n’est pas le cas en blé. Les cours du pois son généralement dans la lignée de ceux du blé, avec un écart moyen de l’ordre de 50€/t.

Evolution des prix au sein de nos échantillons

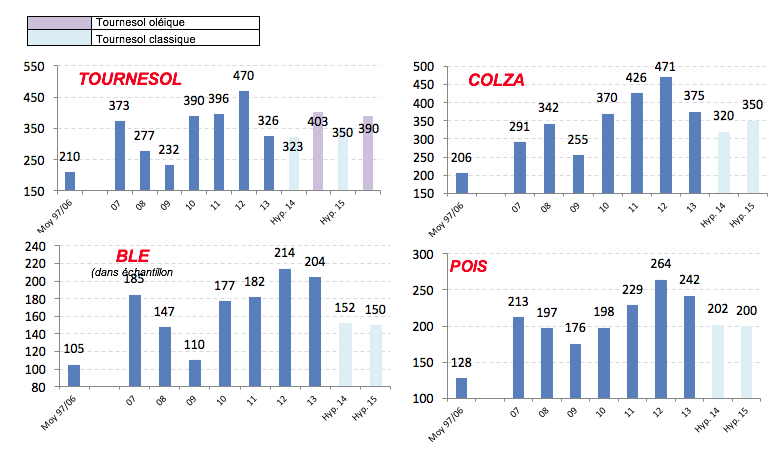

De 1993 à 2013, les prix payés aux producteurs résultent directement de l’observatoire et témoignent de la très grande variabilité des prix d’une année à l’autre depuis 2007.

A noter en 2014, un fort écart de prix entre le tournesol oléique et non oléique de l’ordre de 80 €/t alors qu’il était plutôt autour de 40 €/t les autres années, et revient à cet ordre de grandeur en 2015.

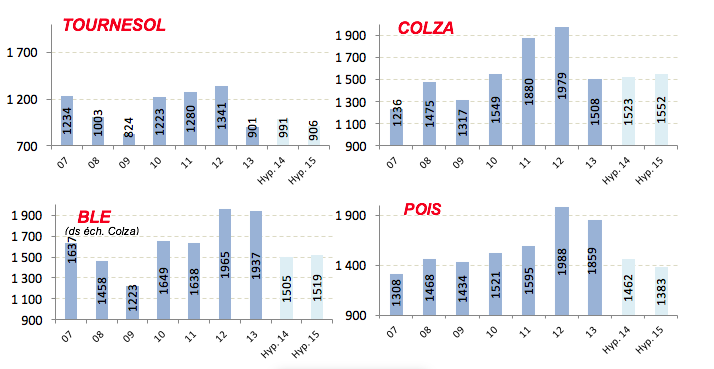

Rendements

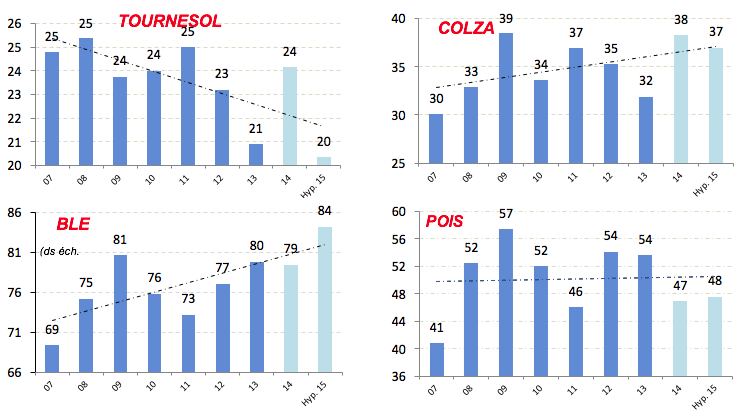

Les rendements du blé atteignent un niveau jamais atteint en 2015. En colza, on constate plutôt de bons rendements en 2014 et 2015, autour de 37-38 qx/ha, situés au-dessus de la moyenne 2007/2015. Le rendement du pois, particulièrement variable d’une année sur l’autre baisse à nouveau en 2014 et 2015, autour de 47-48 qx/ha et repasse donc sous le niveau moyen 2007/2015. En tournesol, l’année 2015 est une mauvaise année.

Produits bruts

En 2015, les nouvelles règles de calcul européennes auront globalement pour conséquence une baisse importante des aides (le DPB et l’aide au verdissement remplacent l’ancien DPU), en particulier dans l’échantillon blé (-42€/ha par rapport à 2013) et pois (-63€/ha) dont les DPU étaient plus élevés.

Pour l’aide aux protéagineux 2015, nous avons considérés les 247 000 ha de protéagineux, pour une enveloppe de 35 Mn€. Cette dernière baisse de 30% entre 2013 et 2015 du fait d’une forte augmentation des surfaces protéagineuses en 2015, notamment car ces dernières sont éligibles aux surfaces d’intérêt écologique.

Le produit brut des oléagineux est fortement impacté par la baisse des prix subie depuis 2013. Les bons rendements 2014 et 2015 en colza ou tournesol en 2014 ne permettent pas de compenser cette baisse de prix.

En pois et blé, la situation se dégrade en 2014 et 2015 malgré des rendements corrects. Un des facteurs important de cette baisse provient de la baisse du DPB et de l’aide couplée aux protéagineux.

III. Charges

Charges variables

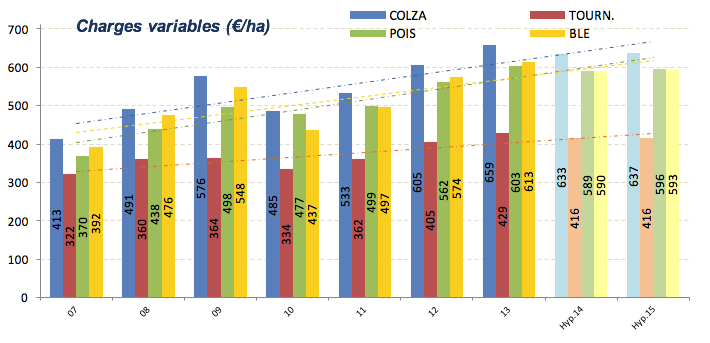

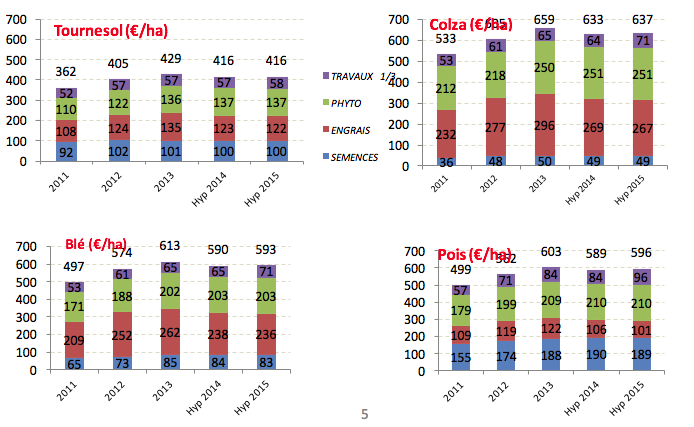

On inclut dans les charges variables, les semences, les engrais, les produits phytosanitaires et les travaux réalisés par des tiers.

Depuis 2007, on a globalement une tendance à observer une forte hausse des charges. En effet, par rapport à 2007, en 2015, le coût imputé aux charges variables augmenterait de 214€/ha pour le blé (+51%), 224€/ha pour le colza (+54%), 94€/ha pour le tournesol (+29%) et de 226€/ha pour le pois (+61%).

Les hypothèses choisies pour 2014 et 2015 montrent que les charges variables diminuent par rapport à l’année 2013, principalement du fait de la réduction du poste engrais. En effet, elles diminuent de 20€/ha entre 2013 et 2015 pour le blé (-3%), de 22€/ha (-3%) pour le colza, de 13€/ha (-3%) pour le tournesol et de 7€/ha (-1%) pour le pois.

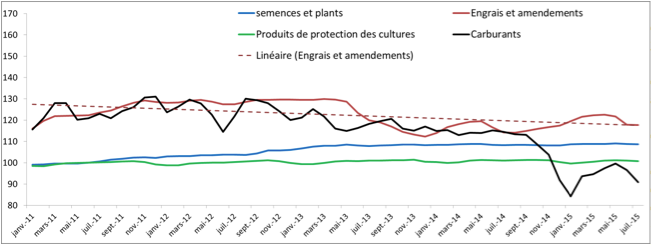

Evolution IPAMPA (prix)

Le prix des engrais et des carburants varie très fortement depuis 2007. La chute du prix du pétrole conduit à une baisse de l’indice de prix du poste énergie et carburants sur la fin de l’année 2014. Le prix des engrais qui marquait un léger repli depuis avril-juin 2013 est reparti à la hausse en à partir du second semestre 2014 et continue sur sa lancée en 2015. Le marché reste tendu pour la zone euro en raison du renchérissement des importations des matières premières, lié à la baisse de l’euro face au dollar.

Depuis 2005, le prix des semences et des produits phytosanitaires est en augmentation progressive et régulière.

Ainsi, le léger tassement des charges variables en 2014, qui se maintient en 2015, est lié à la tendance baissière du poste engrais entre 2013 et 2014, tandis que l’augmentation constatée en 2015 ne s’est pas encore répercutée sur les charges.

Charges variables

A noter que les charges variables sont nettement inférieures en tournesol, du fait d’un poste phyto et engrais relativement faible par rapport aux autres productions. En blé et pois, le montant total des charges est sensiblement le même, même si on note un poste engrais beaucoup plus élevé en blé, et un poste semence très conséquent en pois. En colza, le montant élevé des charges s’explique par des postes engrais et phyto très importants.

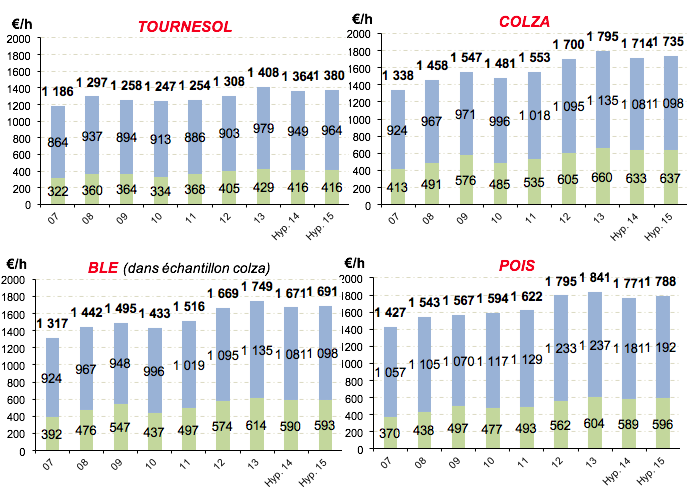

Coût de production complet

Le coût de production complet est la résultante de tous les postes de charges, à savoir les charges variables et les charges de structure (et il inclut la rémunération du travail familial et des capitaux propres). Entre 2013 et 2014, d’après nos hypothèses, ils diminueraient légèrement pour remonter légèrement en 2015 :

A noter que les charges de structure reflètent essentiellement les différences structurelles et régionales entre les exploitations de l’échantillon. Les charges retenues en blé, sont celles de l’échantillon colza.

On note une tendance générale à la hausse du coût de production complet, avec néanmoins, un léger tassement en 2014, avant de repartir à la hausse. Cela s’explique par la situation que l’on vient de voir sur les charges variables mais également par une diminution du poste MSA en 2014 et de la rémunération des capitaux propres, du fait de la baisse des revenus en 2013.

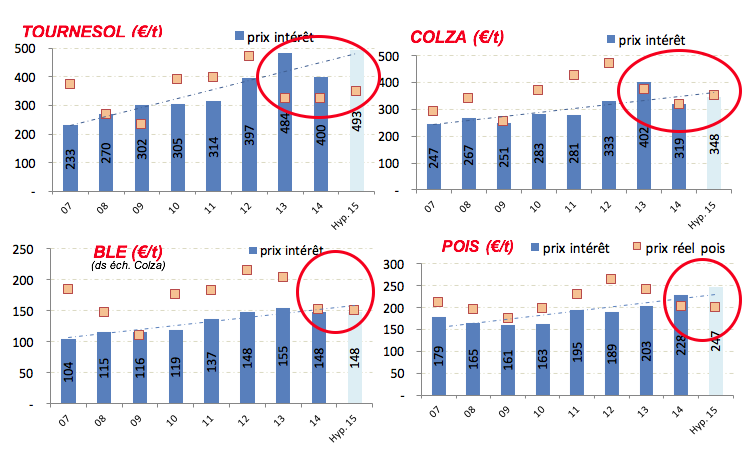

IV. Prix d’intérêt

Le prix intérêt est égal à la somme des charges variables et des charges de structure (sans rémunération du travail familial et des capitaux propres), auquel on retranche les aides PAC, divisé par le rendement. Il reflète donc le prix en-deçà duquel l’agriculteur ne peut pas se rémunérer.

En oléagineux, pour la 3ème année consécutive, le prix payé au producteur de lui permet pas de se rémunérer ! En blé et en pois, la situation n’est guère plus réjouissante même si cette situation n’existait pas en 2013 et si on constate en blé, un prix réel quasi égal au prix d’intérêt.

En pois, on constate que globalement, l’aide aux protéagineux permet d’avoir un prix d’intérêt le plus souvent couvert par le prix payé aux producteurs.

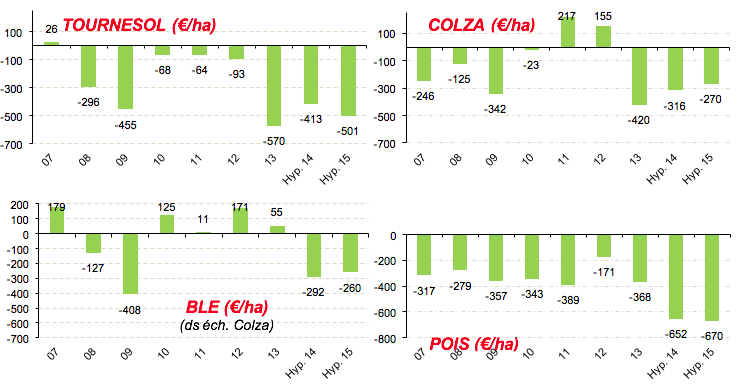

V. Marges

Marges nettes réelles hors aide

Rappel : Marge nette réelle = Produit brut – coût de production – rémunération du travail familial et rémunération des capitaux propres

L’analyse des marges nettes montre qu’à de très rares exceptions près, ces marges nettes hors aides sont négatives. Ces graphiques montrent donc à quel point les aides dont bénéficient les exploitations de grandes cultures sont absolument nécessaires pour qu’elles puissent dégager un revenu, qui malgré cela reste très incertain d’une année à l’autre. En pois, on atteint en 2014 et 2015 un niveau catastrophique encore jamais atteint, cela montre à quel point les protéagineux ont besoin du soutien des aides couplées.

En oléagineux, on retrouve la même situation mise en avant par l’analyse des prix d’intérêt, à savoir trois années catastrophiques. En 2013, la marge nette réelle hors aide est même plus basse qu’en 2009 tandis. En 2014 et 2015, la marge nette réelle hors aide redeviendrait négative pour le blé, après plus de 4 années où elle était légèrement positive.

Afin d’en savoir davantage sur les hypothèses retenues, n’hésitez-pas à nous contacter.